“300만원짜리 폰, 이제 안 사요” — 칩플레이션이 만든 스마트폰 시장의 지각변동

스마트폰 시장

안녕하세요, 디탑입니다! 어제까지는 반도체가 증시를 뒤흔들었다면, 오늘(7/14)은 그 반도체 이슈가 스마트폰 시장까지 번진 소식이 나왔습니다. 한국경제에 따르면 AI 데이터센터로 메모리 공급이 쏠리면서 전 세계 스마트폰 시장이 직격탄을 맞았다고 하는데요, ‘칩플레이션’이라는 신조어까지 등장했습니다. 오늘은 이 이야기를 쉽게 풀어드릴게요.

1. 스마트폰 출하량, 13년 만에 최저 — 범인은 ‘메모리 품귀’

- 글로벌 시장조사업체 카운터포인트리서치는 2026년 2분기 세계 스마트폰 출하량이 전년 동기 대비 11% 감소했다고 14일 밝혔습니다. 이는 2013년 이후 2분기 기준 가장 낮은 수준입니다.

- 원인은 명확합니다. 메모리 업체들이 소비자용 전자제품보다 AI 데이터센터에 들어가는 D램과 낸드 공급을 우선하면서, 스마트폰용 메모리 가격이 크게 오른 것이 핵심입니다.

- 부품 원가가 오르자 제조사들은 이를 제품 가격에 그대로 반영했고, 가격에 민감한 보급형·중저가 제품일수록 인상 폭이 더 컸습니다. 여기에 중동 지역 지정학적 긴장에 따른 유가·물류비 상승까지 겹치며 소비자들의 구매 여력도 함께 약해졌습니다.

- 카운터포인트리서치 실피 자인 책임연구원은 “지난해에는 단순한 부품 공급 문제였지만, 이제는 소비자 수요를 위축시키는 단계로까지 확대됐다”고 설명했습니다.

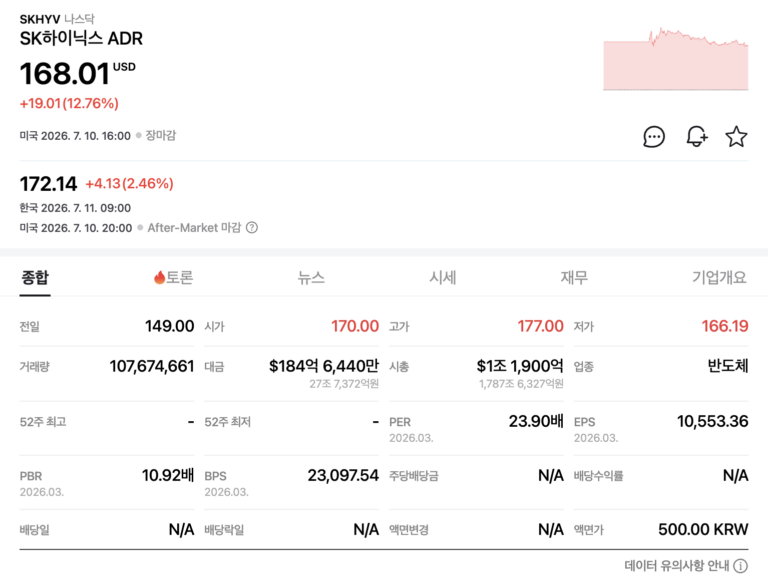

이게 왜 중요하냐면: 반도체 슈퍼사이클이 ‘누군가에게는 호재, 누군가에게는 악재’로 갈리고 있다는 뜻입니다. 어제 우리가 다룬 SK하이닉스·삼성전자 실적 이슈가 정작 스마트폰이라는 완제품 시장에는 부담으로 작용하고 있는 거예요.

2. 승자와 패자가 명확히 갈렸다

🏆 승자: 삼성전자, 애플, 구글, 화웨이

- 삼성전자는 2분기 시장 점유율 24%를 기록하며 1위 자리를 되찾았습니다. 인도·중동 시장의 안정적 공급, 여름 프로모션, 갤럭시 S26 시리즈 판매 확대가 주효했습니다.

- 애플은 출하량이 전년 대비 3% 늘며 사상 처음으로 2분기 점유율 20%를 기록했습니다. 주요 제조사 중 유일하게 이 기간 제품 가격을 올리지 않았다는 점이 눈에 띕니다.

- 5위권 밖이지만 구글(+16%)과 화웨이(+6%)도 성장세를 이어갔습니다. 구글은 픽셀10·10a 판매 호조, 화웨이는 메이트80 등 신모델 효과입니다.

📉 패자: 샤오미, 오포, 비보

- 중저가 제품 비중이 높은 중국 3사는 나란히 두 자릿수 출하량 감소를 기록했습니다. 메모리 원가 상승의 타격을 가장 크게 받는 가격 민감 구간에 노출도가 높았던 영향입니다.

정리하면: 프리미엄 브랜드(삼성·애플)는 원가 부담을 흡수할 여력이 있었지만, 중저가 브랜드는 그대로 소비자에게 전가할 수밖에 없었고, 그 결과 수요가 무너진 셈입니다.

3. 앞으로가 더 문제 — 2027년까지 이어질 수 있는 흐름

- 카운터포인트리서치는 2026년 연간 글로벌 스마트폰 출하량이 약 14% 감소할 것으로 전망했습니다. 메모리 공급 부족 현상 역시 2027년까지 이어질 가능성이 크다고 내다봤습니다.

- 이에 따라 제조사들은 출하량 확대보다 수익성 확보에 집중하며, 저수익 제품을 줄이고 메모리·저장공간 구성을 조정하는 전략을 강화할 것으로 예상됩니다.

- 가격에 민감한 소비자를 붙잡기 위해 리퍼비시 제품과 이전 세대 모델 판매도 늘어날 전망입니다.

- 반면 프리미엄 스마트폰 시장은 할부·금융 프로그램, 브랜드 충성도, AI 기반 판매 전략에 힘입어 비교적 안정적인 성장을 이어갈 것으로 예상됩니다.

세 그룹에게 남기는 인사이트

은퇴 자산관리 관점: 반도체 슈퍼사이클이 모든 IT 밸류체인에 똑같이 호재는 아니라는 점이 이번 뉴스로 확인됐습니다. 반도체 관련 자산에 투자하고 계시다면, 상류(메모리 제조사)와 하류(완제품 제조사)의 이해관계가 다르게 움직일 수 있다는 점을 함께 고려하시는 게 좋습니다.

사업가·창업가 관점: 리퍼비시·중고 스마트폰 시장, 저가형 액세서리·부품 시장은 이번 흐름 속에서 오히려 성장 기회가 열릴 수 있는 영역입니다. 소비자들이 신제품 구매를 미루고 기존 기기를 더 오래 쓰는 흐름은 관련 수리·리퍼브 비즈니스에는 반가운 신호입니다.

경력직 회사원 관점: 메모리 반도체 업계는 당분간 호황이 이어지지만, 완제품(스마트폰) 업계는 원가 관리와 포트폴리오 재편이 화두가 될 전망입니다. IT·전자업계에 계신 분이라면, 소속된 기업이 밸류체인의 어느 위치에 있는지에 따라 체감하는 업황이 완전히 다를 수 있다는 점을 참고하시면 좋겠습니다.

마무리하며

반도체 슈퍼사이클이라는 같은 원인이 증권가에서는 호재로, 스마트폰 시장에서는 악재로 갈리는 오늘의 뉴스, 흥미롭지 않으셨나요? 디탑은 이런 ‘연결된 흐름’을 계속 짚어드릴게요.

📌 추가 확인 링크

- 카운터포인트리서치 코리아 – 원문 리포트

- 전자공시시스템(DART) — 삼성전자 등 관련 기업 공시 확인

본 글은 카운터포인트리서치 및 국내 언론 보도를 기반으로 작성되었으며, 특정 기업이나 종목에 대한 투자 판단을 권유하는 내용이 아닙니다.