오늘 증권가에 무슨 일이? — 2분기 실적 시즌, 애널리스트들의 동상이몽

안녕하세요, 디탑입니다! 요즘 뉴스 보면 “목표주가 상향”, “투자의견 하향” 이런 얘기 정말 많이 나오죠. 특히 오늘(7/13)처럼 2분기 실적 프리뷰가 한꺼번에 쏟아지는 날은, 같은 종목을 두고 증권사마다 완전 다른 얘기를 하는 진풍경이 벌어집니다. 은퇴 후 자산을 굴리시는 분이든, 사업 확장을 고민하는 분이든, 이런 ‘엇갈린 시그널’을 읽는 눈은 반드시 필요한 능력인데요. 오늘은 이걸 쉽게 정리해드릴게요.

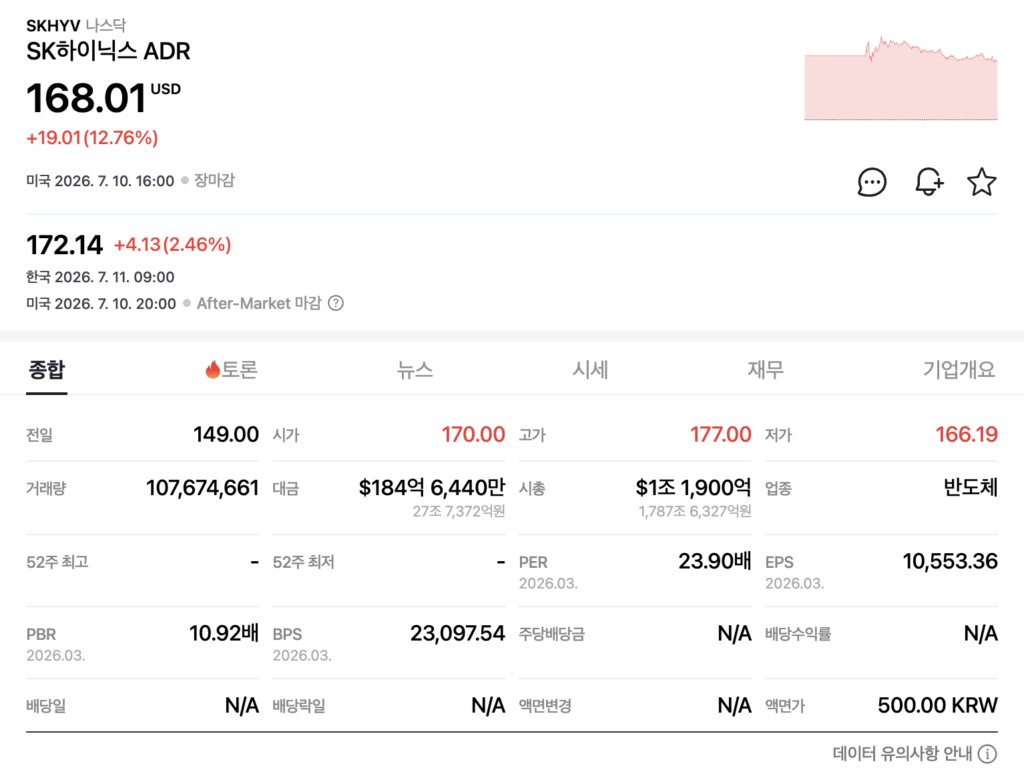

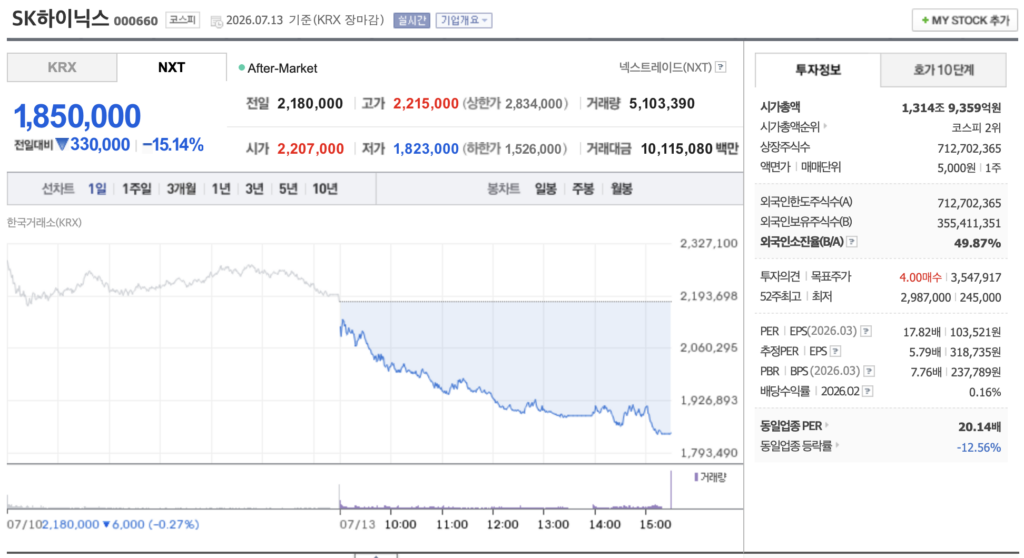

1. SK하이닉스, 처음 나온 ‘하향’ 신호 — 근데 이게 나쁜 뜻이 아니에요

- 그동안 목표가 경쟁이 뜨거웠던 SK하이닉스에 오늘 처음으로 추정치 하향 조정 의견이 나왔습니다.

- 한국투자증권은 목표가 380만원, 투자의견 매수는 그대로 유지하면서도 “2분기 실적은 컨센서스를 하회할 것”이라 전망했는데요, 이유는 LTA(장기공급계약) 반영입니다.

- 쉽게 풀면, 고객사들이 그때그때 시세(현물가)가 아니라 미리 정한 장기계약가로 물량을 묶어두면서 단기 실적이 예상보다 낮게 잡힌다는 뜻이에요. 회사가 안 좋아졌다는 신호가 아니라, 오히려 안정적인 계약 구조라는 방증이기도 합니다.

- 반면 KB증권은 여전히 “2027년, 역사상 가장 타이트한 공급”이라는 강세론을 유지 중입니다. 같은 날, 같은 종목을 두고 신중론과 초강세론이 공존하는 거죠.

체크포인트: 다음 주 예정된 SK하이닉스 2분기 실적 발표(7/23)가 이 시각차를 검증하는 분수령이 될 전망입니다.

2. K-뷰티, 진짜였다 — 에이피알 3개 증권사 동시 상향

요즘 화장품·뷰티 관련주 얘기 많이 들리시죠? 오늘 리포트에서도 확실히 드러났습니다.

| 증권사 | 목표가 | 방향 | 핵심 코멘트 |

|---|---|---|---|

| 삼성증권 | 55만원 | 상향 | “대적할 자는 어제의 자신뿐” |

| KB증권 | 53만원 | 상향 | 2026년 영업이익 +111% 전망 |

| DB증권 | 50만원 | 유지 | 해외 매출 최대치 경신 |

- 에이피알뿐 아니라 한국콜마, 코스맥스, 코스메카코리아, 아모레퍼시픽 등 K-뷰티 관련 종목들이 대체로 컨센서스를 웃도는 실적을 예고하고 있습니다.

- 핵심은 ‘숫자로 증명되는 성장’입니다. 매출 성장률이 100%를 넘는 종목들도 있고, 해외 매출 비중이 꾸준히 확대되는 흐름이 공통적으로 확인돼요.

사업가·창업가 관점 팁: K-뷰티 관련 OEM·ODM·유통 협력사 시장이 함께 커지고 있다는 신호이기도 합니다. 연관 산업 종사자라면 눈여겨볼 흐름이에요.

3. 같은 종목, 정반대 시선 — 이게 바로 애널리스트 리포트 읽는 재미

- S-Oil: LS증권은 투자의견을 BUY에서 HOLD로 낮추면서 목표가는 오히려 14만원으로 올렸습니다. 얼핏 모순 같지만, “실적은 좋은데 주가가 이미 목표가 근처까지 와서 추가 상승 여력이 크지 않다”는 뜻이에요. 반면 신한투자증권은 같은 날 BUY 유지, 목표가 18만원으로 정반대 의견을 냈습니다.

- 대우건설: 미래에셋증권이 목표가는 24,000원으로 낮췄지만 투자의견은 매수로 상향했습니다. 목표가보다 주가가 더 많이 빠져서 오히려 상승 여력이 커졌다는 전형적인 ‘밸류에이션 콜’이죠.

- 한미약품: 교보증권(700만원), DB증권(630만원), 키움증권(580만원 하향)까지 목표가 스펙트럼이 120만원이나 벌어져 있습니다. 신약 기술계약금 유입을 어떻게 해석하느냐(일회성이냐, 지속 가능하냐)에 따라 의견이 크게 갈린 사례입니다.

- FDC(플로팅 데이터센터): 삼성중공업과 HD현대마린솔루션이 나란히 새로운 성장 테마로 주목받고 있습니다. AI 인프라 수요가 육상을 넘어 해상 데이터센터로 확장되는 흐름이 조선업계 리레이팅의 축이 되고 있어요.

정리하며 — 세 그룹에게 남기는 인사이트

은퇴 자산관리 관점: 같은 종목도 증권사마다 시각이 다르다는 건, ‘리포트 하나만 보고 투자 결정’하는 게 얼마나 위험한지를 보여줍니다. 여러 리포트를 비교하며 공통된 근거(실제 매출·이익 숫자)를 확인하는 습관이 중요합니다.

사업가·창업가 관점: K-뷰티, FDC(해상 데이터센터) 같은 신규 성장 테마는 관련 밸류체인 협력사·스타트업에게도 기회가 열리는 신호입니다. 큰 자본시장의 흐름을 미리 읽으면 사업 방향 설정에 도움이 됩니다.

경력직 회사원 관점: 반도체(LTA 계약 구조), 뷰티(해외 확장), 조선(FDC 신사업) — 이런 산업별 재편 흐름은 곧 채용·인력 수요와도 연결됩니다. 이직을 고민 중이라면 ‘지금 리레이팅 중인 산업’이 좋은 참고 지표가 될 수 있어요.

본 글은 각 증권사가 발표한 공개 리포트 요약을 기반으로 작성되었으며, 특정 종목의 매수·매도를 권유하는 내용이 아닙니다. 투자 판단과 그에 따른 책임은 투자자 본인에게 있으며, 디탑은 금융 전문 자격을 보유한 투자자문가가 아닙니다.